ether.fi Cash 教學|加密貨幣信用卡申辦、儲值刷卡實測、升級 4% 現金回饋全攻略

w5

最後更新日期:2026 年 5 月 13 日

如果有一張卡,儲值金能躺賺收益,消費花掉時再享 3% 現金回饋1,你有沒有興趣聽聽看?這就是今天故事的主角——ether.fi Cash。

ether.fi Cash 是一張加密貨幣信用卡,儲值金能躺賺收益,消費再享 3% 現金回饋⋯⋯假如你還沒聽過這張卡,這篇值得花 5 分鐘看完。教學涵蓋申辦流程、KYC、儲值、Borrow Mode 刷卡實測,以及一般用戶拿到 4% 回饋的隱藏方法。

還未體驗過 ether.fi Cash 加密支付卡的朋友,使用【創經 IMO】推薦連結申辦,20 分鐘左右就能搞定!

📚 目錄

1.0 ether.fi Cash 適合哪些人?

2.0 ether.fi Cash 實現比特幣的「三位一體」

3.0 ether.fi 是什麼?從再質押協議到加密貨幣信用卡

-- 3.1 save, grow

-- 3.2 spend

4.0 ether.fi Cash 優勢分析:加密貨幣信用卡值得辦的理由

-- 4.1 擴展成加密「信用卡」的彈性

-- 4.2 少一層風險:中心化機構託管資金

-- 4.3 少一層匯率磨損

-- 4.4 不用「押金」也能享受 3% 現金回饋

-- 4.5 儲值金不閒著,賺到最後一刻才被花掉

5.0 ether.fi Cash 教學:申辦、儲值、刷卡完整步驟

-- 5.1 註冊與 KYC 流程心得

-- 5.2 綁定 Apple Pay 與 LINE Pay

-- 5.3 儲值教學

-- 5.4 使用 Liquid USD 賺取收益

-- 5.5 模式切換:Borrow Mode(信用卡)vs Direct Pay(簽帳卡)

-- 5.6 償還使用 Borrow Mode 產生的質押借款

6.0 ether.fi Cash 實體卡開放申請

-- 6.1 申請步驟

-- 6.2 實體卡開箱

7.0 ether.fi Cash 隱藏秘技 1:一般用戶也能拿到 4% 回饋率的方法

8.0 ether.fi Cash 隱藏秘技 2:Visa Signature 機場免費餐飲領取教學

-- 8.1 機場免費餐飲領取流程

-- 8.2 機場貴賓室(Airport Lounge)權益

9.0 ether.fi Cash 常見問答

10.0 小結1.0 ether.fi Cash 適合哪些人?

收入是 U、不想換台幣的人

如果你的工作收入是領 U,每次要花錢都得先出金換台幣,這個流程麻煩又有被銀行刁難問東問西的可能。不如直接辦一張卡,把 U 儲值進去,日常消費直接刷掉最省事。想把幣圈獲利用於日常消費的人

在幣圈賺了一些錢,中小型的日常消費其實不需要特地匯回銀行,加密貨幣簽帳卡可以處理大多數消費場景,還順手賺回饋。不想讓資金流過本土銀行留下記錄的人

不管是稅務考量,還是對傳統金融的不信任(我身邊就有這種朋友),總之不想留下入帳紀錄,那麼直接用消費的方式把 U 花掉,是一個務實的選擇。在意回饋率的人

扣掉貨幣轉換、匯率磨損等雜費,實質回饋率還有 2.3%~3.3% 無腦刷、沒有開卡費/年費、不用鎖倉押金,進入門檻相當友善,對回饋率有要求的人值得考慮。

偏好影音學習的朋友,可以直接看這支 ether.fi Cash 完整教學影片:

2.0 ether.fi Cash 實現比特幣的「三位一體」

越來越多人同意,比特幣是好的「價值儲存」載體,但要它挑戰法幣的地位,成為一國主權認可的「計價單位」和「交易媒介」可能困難重重;儘管法幣利於日常支付,但明眼人都知道它的購買力持續在流失⋯⋯。

這是貨幣三大功能的割裂。

但 ether.fi Cash 加密貨幣支付卡的出現,對我而言,某種程度上讓比特幣像法幣一樣好花,重新拾起了貨幣功能的「三位一體」(笑)。

3.0 ether.fi 是什麼?從再質押協議到加密貨幣信用卡

所以當我看到 ether.fi 祭出的標語「Save, grow, spend」,深得我心。

3.1 save, grow

ether.fi 是以太坊區塊鏈上一個去中心化、非託管的流動性質押與再質押協議。它的核心特色在於讓用戶在參與質押時,仍能完全掌握自己的私鑰與資產控制權;ETH 質押完成後,會獲得 eETH 或 weETH 作為流動性質押代幣,這些代幣不僅能獲得質押獎勵,還能在 DeFi 生態中自由運用,如借貸、流動性挖礦等。

ether.fi 還擁有原生治理代幣 ETHFI,讓持有者參與協議決策與生態治理。

3.2 spend

基於上述業務,ether.fi 再進一步推出加密貨幣支付卡,可謂是相當漂亮的一步棋。

這讓原本對流動性質押/再質押「冷感」的一部分人群(對!就是我),因為被落地應用(支付)所吸引,再回過頭來重新關注並研究這塊鏈上操作深水區。

而且我還在官網上發現 ether.fi 的一個小心思,下方紅框處寫的竟然不是 debit card(簽帳卡),而是 credit card(信用卡)。

這不是寫錯字,而是真有其事,這樣的「先消費,後付款」credit card 功能融入在產品設計裡,是幣圈破天荒頭一遭,令人興奮:

Borrow Mode 對標「信用卡」

Direct Pay Mode 對標「簽帳卡」

4.0 ether.fi Cash 優勢分析:加密貨幣信用卡值得辦的理由

接下來可能有人會說:「我都已經有一張 Crypto.com 卡了,你這張卡片有什麼能說服我,不得不辦的理由嗎?」

還真的有,讓我們來盤點一下:

4. 1 擴展成加密「信用卡」的彈性

要不要切換成「Borrow Mode」,隨你,稍後有實測。

4.2 少一層風險:中心化機構託管資金

ether.fi 支付卡支援 3 種儲值方式,有一個亮點是它「直連熱錢包」。

等於說你不用把資金備在中心化交易所裡來 hold 住額度,直到真要消費的前一刻,你的資金都可以自託管在熱錢包裡,無懼各種機構被駭、暴雷事件。

順帶一提,ether.fi 支付卡可搭配「USDC 放在 Bitget Wallet 裡享高利活期」,整套支付流程都不用和交易所打交道,很棒的組合技。

4.3 少一層匯率磨損

在台灣刷 Crypto.com 卡,你的支付動線是 USDC → 新加坡美元 → 台幣,這樣是兩道匯率磨損;如果改用 ether.fi 卡,就直接少了一道「USDC → 新加坡美元」磨損。

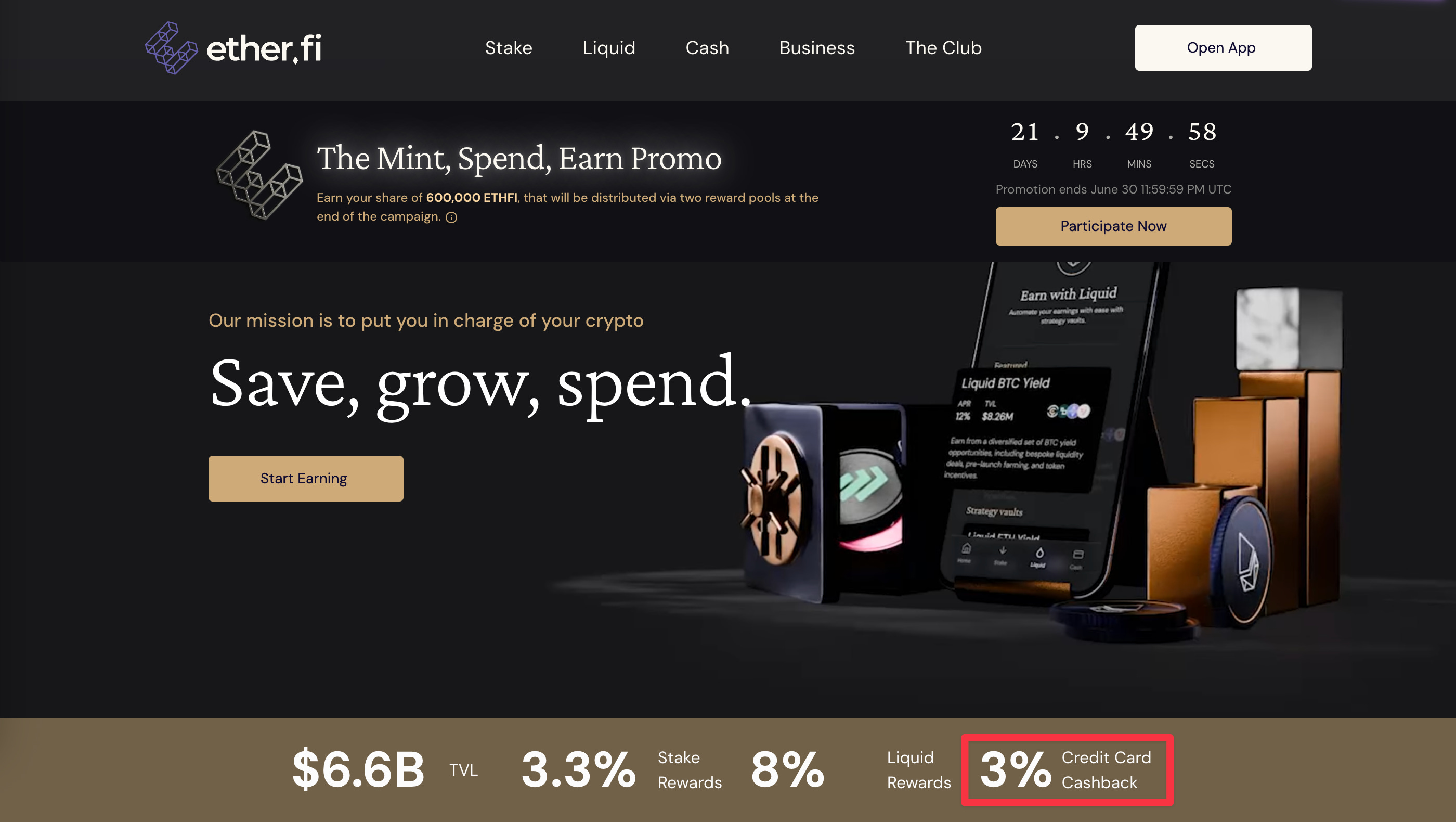

4.4 不用「押金」也能享受 3% 現金回饋

目前刷卡代幣回饋已從冷門的 SCR,改成 WETH,以太坊信仰者必備!

刷 Crypto.com 卡想要有現金回饋的話,必須鎖倉一定數量的 CRO;而 ether.fi 卡完全不需要任何「押金」,刷卡時即使把匯率磨損考慮進來,仍享有 2.3% 現金回饋率2,這還不包含限時加碼回饋活動。

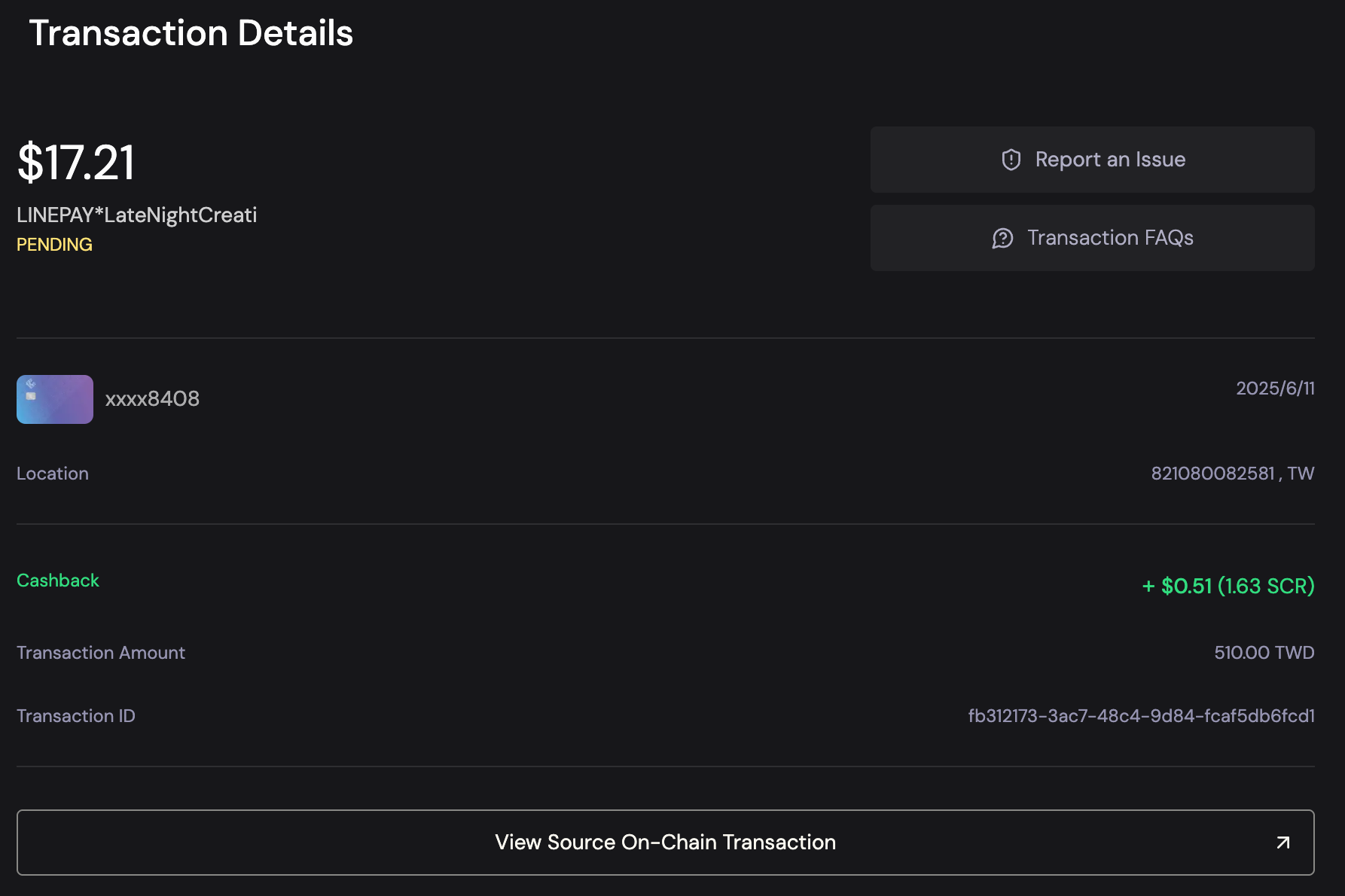

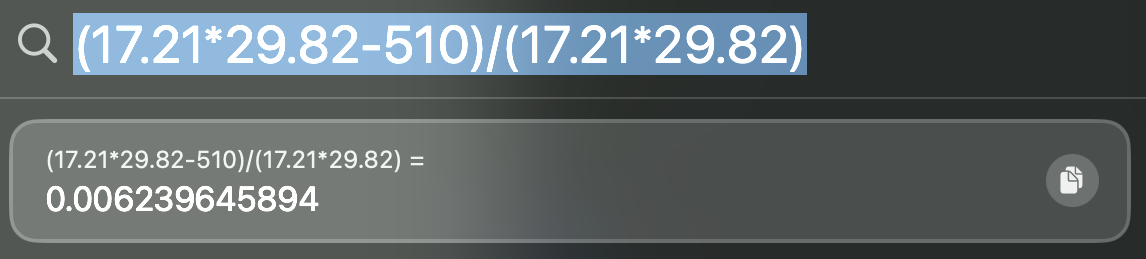

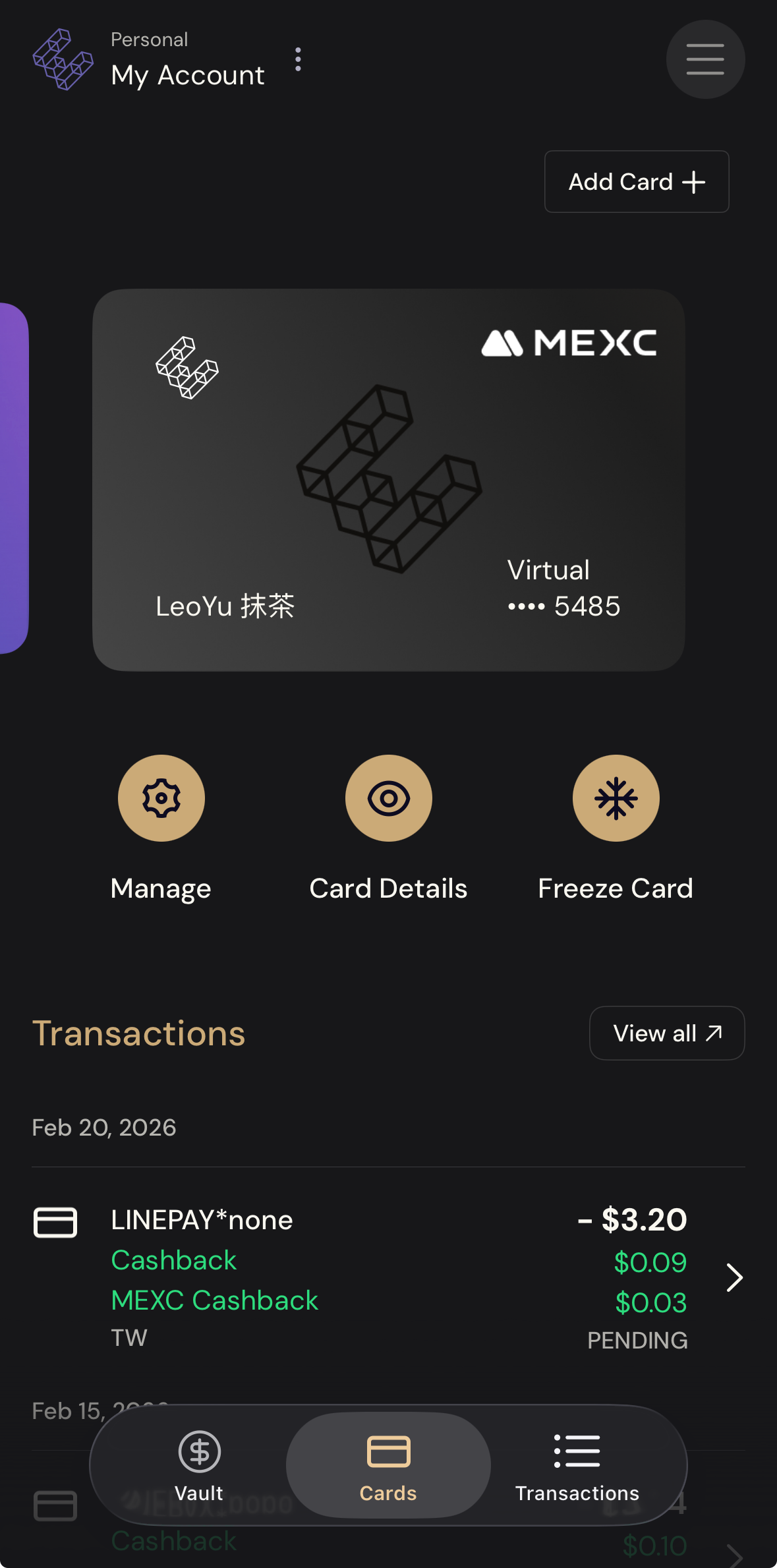

下圖中,使用 ether.fi 加密支付卡刷了 510 元台幣餐飲費,明細顯示 17.21 USDC 儲值金的扣除,並即時返現等值 0.51 美元的 SCR(收到後可即時兑回 USDC)。

根據實測,刷卡回饋率是 3%(抹茶聯名卡 4%),參考當時台銀美元買價是 29.82,扣掉 Visa 匯率磨損、國外消費手續費等雜費約 0.7%,實質回饋率落在 2.3%~3.3%。

無腦刷、沒有開卡費/年費、不用鎖倉押金。ether.fi Cash 在目前市面上的加密支付卡裡,是少數實質回饋率為正的卡片。

4.5 儲值金不閒著,賺到最後一刻才被花掉

雖然「直連熱錢包」已經是很絲滑的儲值方式,但如果你想要每次支付時,都能常保無縫銜接,自然是會多儲值一些額度。

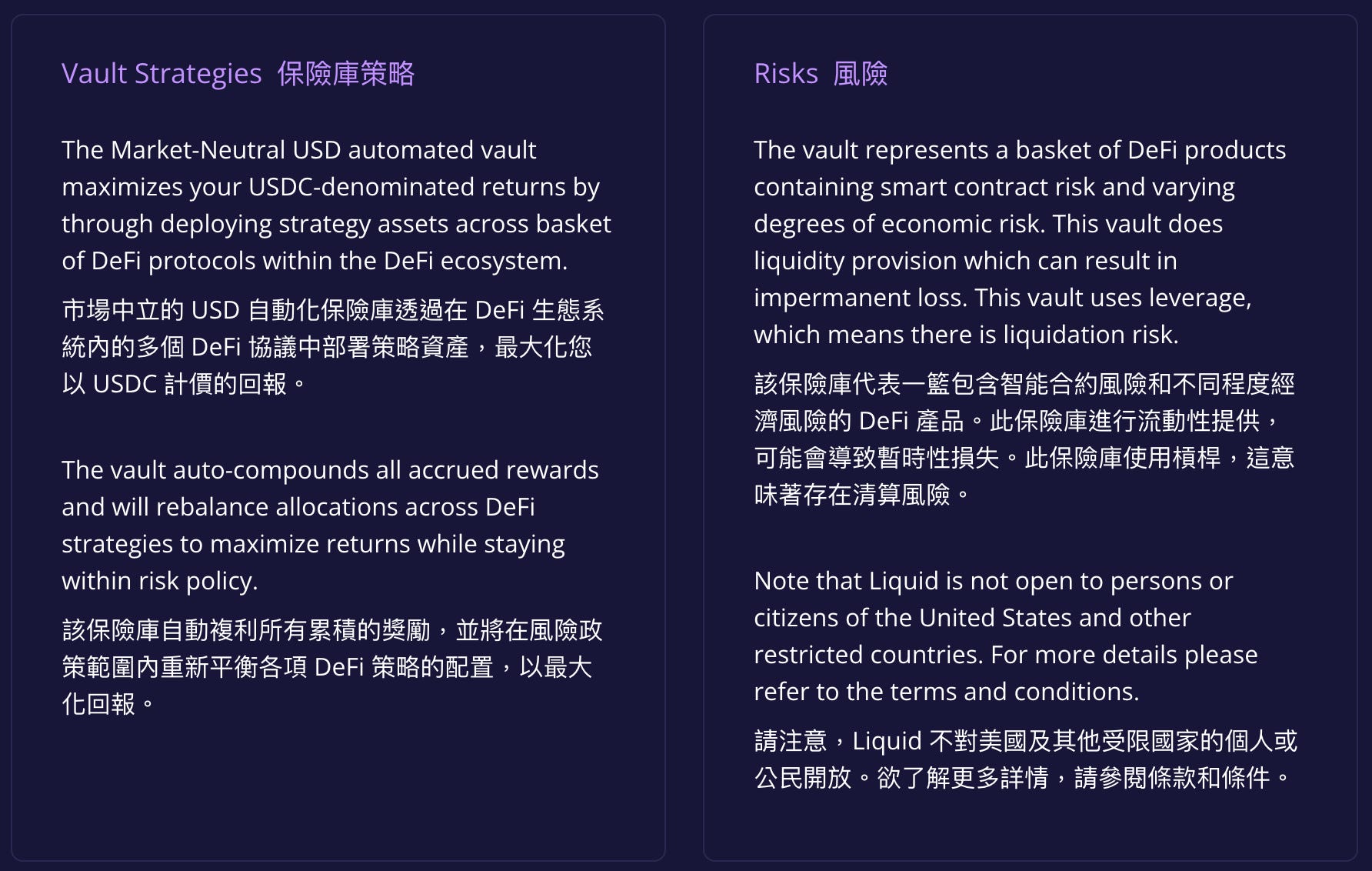

這時可考慮把儲值金拿去 Earn with Liquid,目前有三個不同的池子,報酬背後的策略來自於流動性挖礦(有無常損失風險),投入前請詳讀公開說明書(笑)。

5.0 ether.fi Cash 教學:申辦、儲值、刷卡完整步驟

5.1 註冊與 KYC 流程心得

還未體驗過 ether.fi Cash 加密支付卡的朋友,使用【創經 IMO】推薦連結申辦,20 分鐘左右就能搞定!

整個流程通暢,附上一些心得:

註冊時填寫的地址欄位必須是英文,如果不知道怎麼翻譯自己的地址,可以到中華郵政網站使用地址英譯工具。

KYC 證件掃描建議使用「身份證」,原因是身份證自帶居住地址,ether.fi 系統可以直接讀取,不會再要求你額外補上地址證明文件,省一道手續。

KYC 過程中,多數人應勾選「我不是 PEP(Politically Exposed Person)」。

申辦完成馬上得到一張虛擬卡,現在也開放申請實體卡。

5.2 綁定 Apple Pay 與 LINE Pay

ether.fi Cas 虛擬卡可以綁 Apple Pay(若收不到手機驗證碼,請改用電子郵件驗證)。

虛擬卡可以綁 LINE Pay。

虛擬卡無法綁街口支付。

質押(Stake)、流挖(Liquid)、消費(Spend)都能累積會員點數,提升會員等級用。

綁好卡以後,有一個關於「便利超商」的坑,值得提前知道:

在 7-11 和全家,用 LINE Pay 刷 ether.fi Cash 會失敗。原因是這兩家超商針對支援的卡片有限制,只接受特定本土銀行的卡,ether.fi Cash 不在名單內。

解法很簡單,改用 Apple Pay 就可以繞過這個限制,同樣是 ether.fi Cash,換個支付方式就刷得過。

萊爾富的話,LINE Pay 則是可以用的;OK 超商據點太少,我還沒試過(笑)。

記住一個結論就好:超商一律用 Apple Pay,保證一次過。

5.3 儲值教學

這邊提供最無腦、省事的儲值方式,即一般加密貨幣轉帳流程:

從 App 首頁按下「Add Funds」按鈕。

點擊「Share your account address」。

選擇「Select a token」,USDT/USDC 都可以收。

選擇「Select network」,如果你是從國際交易所發起轉帳,多半都支援以太坊主網、Base、Arbitrum 等 L2。

得到儲值收款地址。

5.4 使用 Liquid USD 賺取收益

這個動作是選擇性的,不一定要執行。

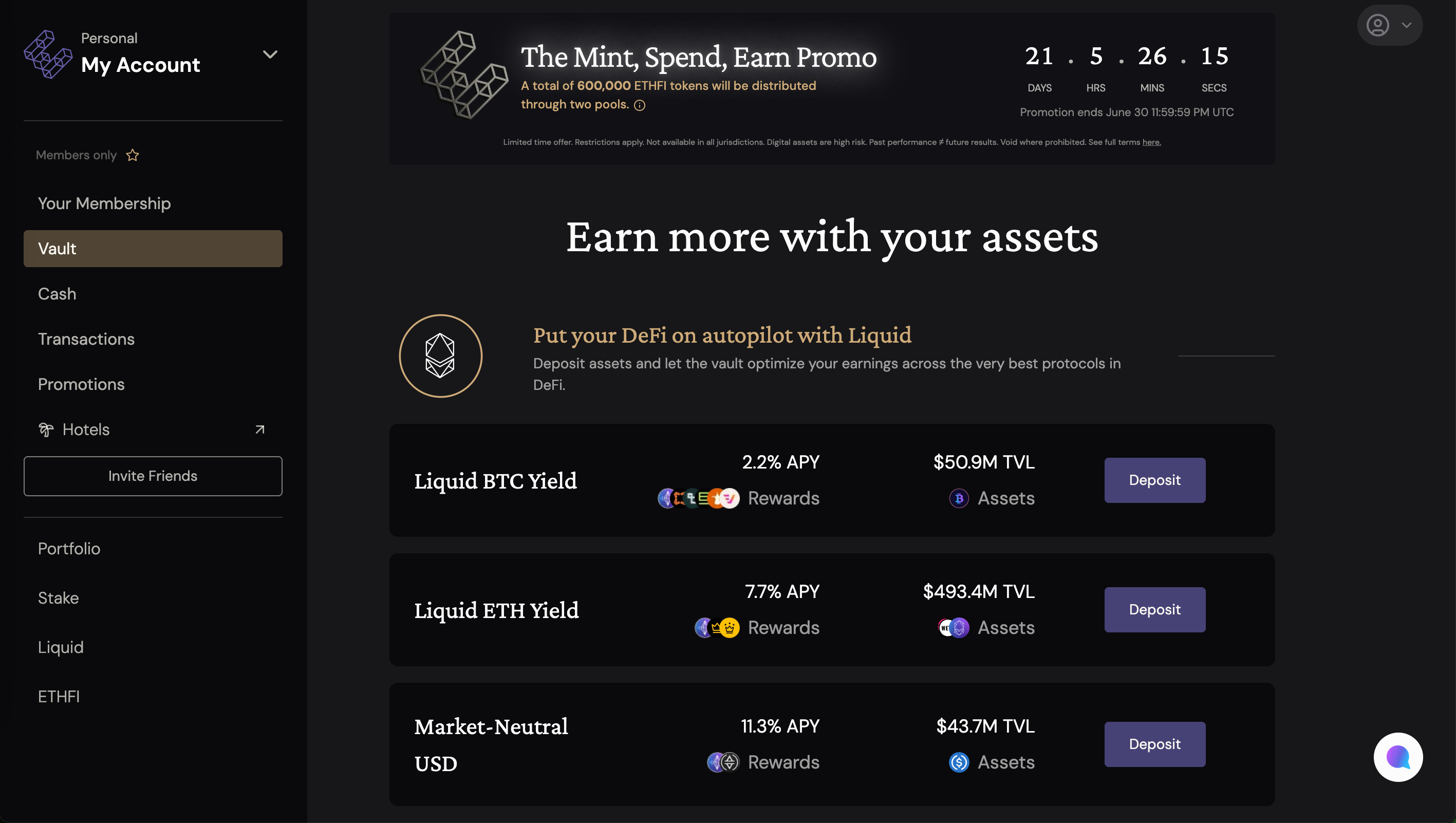

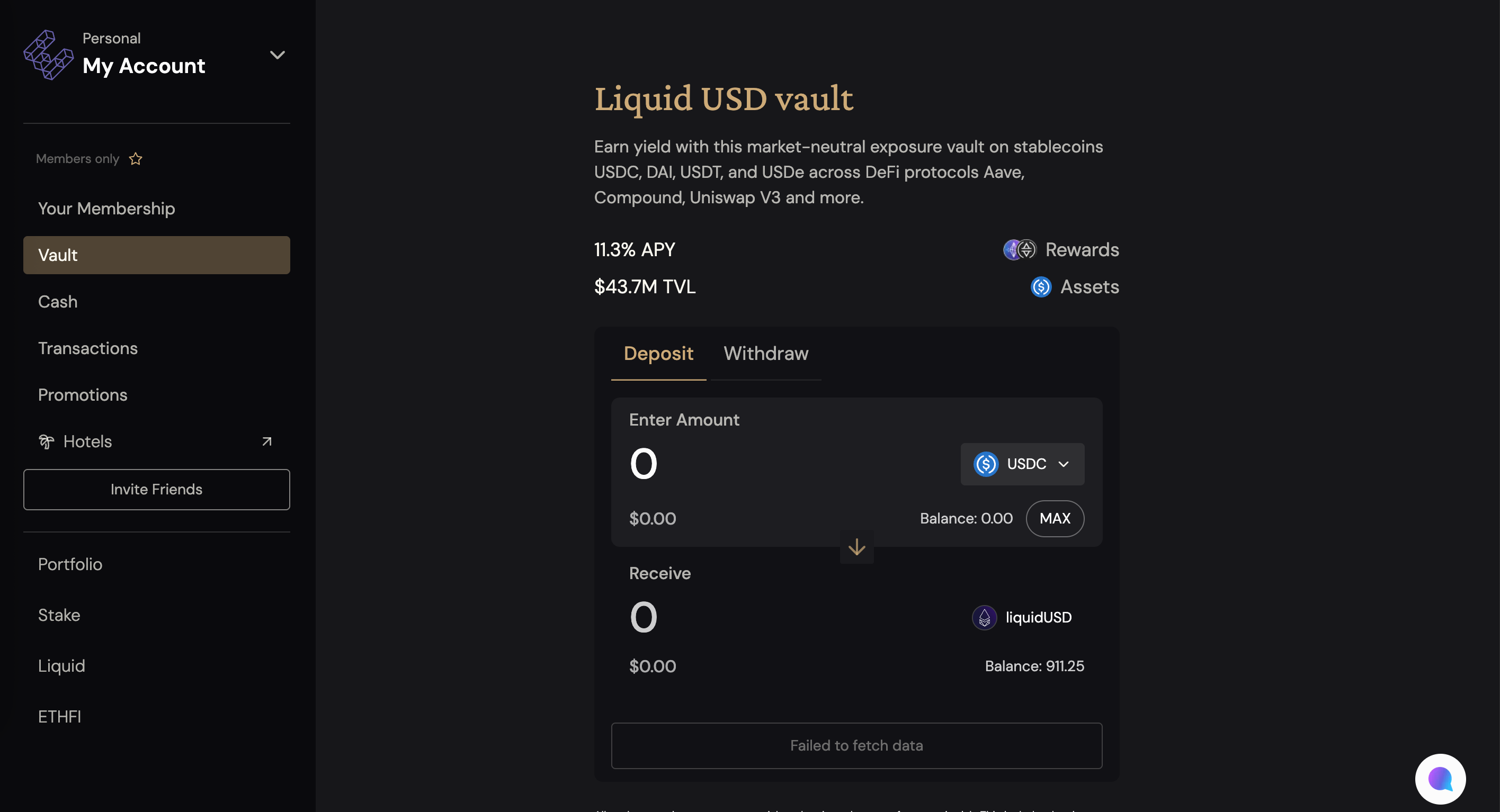

你可以花掉你儲值進來的 USDT/USDC,但假如你覺得儲值金閒置在那邊很可惜,想要讓它做一些事情、賺一些收益的話,可以採取這個比較進階的策略:就是將資金投入金庫「Vault」。

作為實測,我把 1000 USDC 儲值金存入 Market-Neutral USD(當時為 11.3% APY)這個池子,兌得等值的 LiquidUSD 代幣。

刷卡消費時,無需再換回 USDC,可以直接消耗掉 LiquidUSD 很方便;若另有需求想要把 LiquidUSD 轉成(Withdraw)USDC,目前只能在網頁版本操作,期望未來 App 版本迭代跟進。

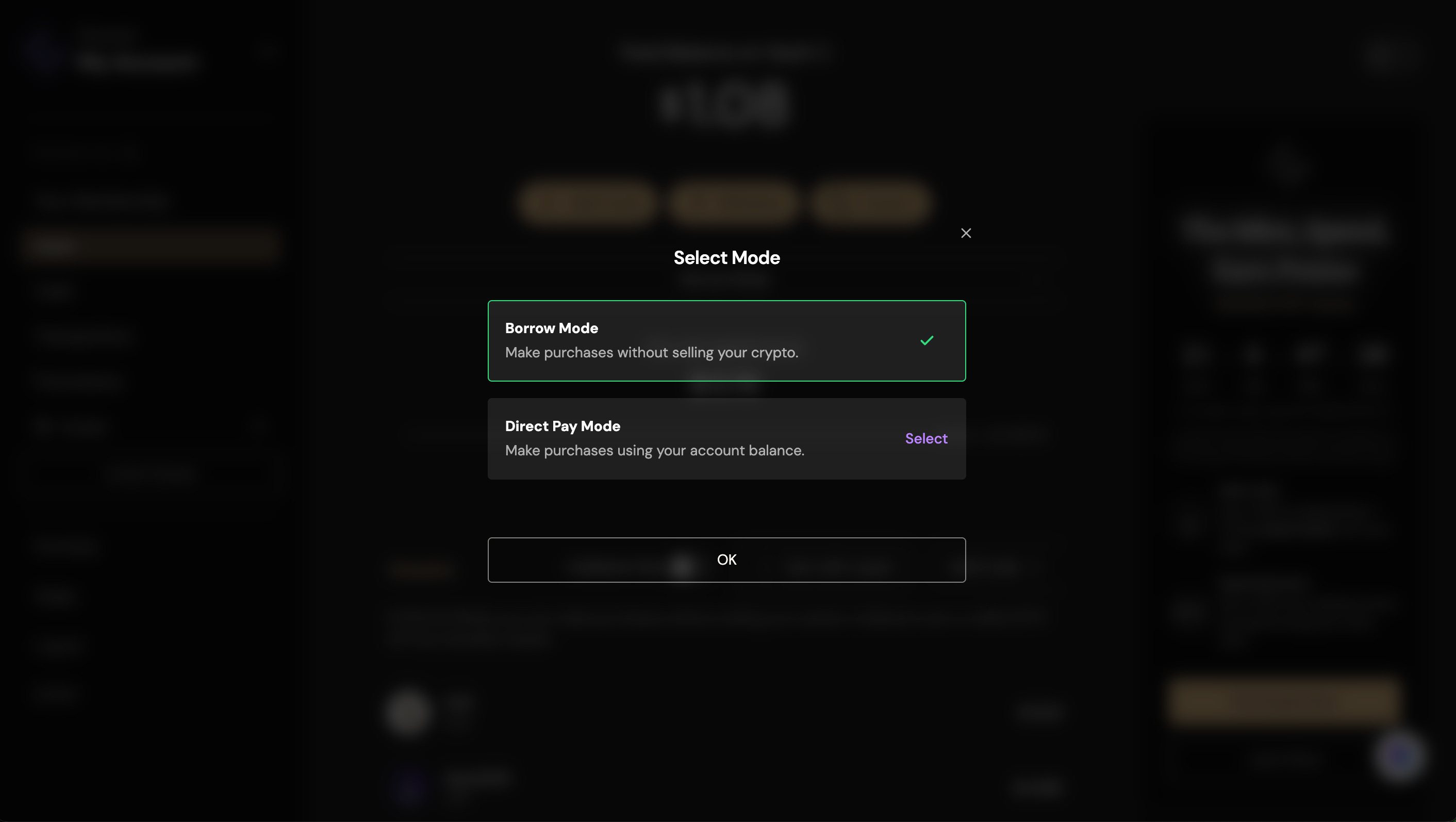

5.5 模式切換:Direct Pay(簽帳卡)vs Borrow Mode(信用卡)

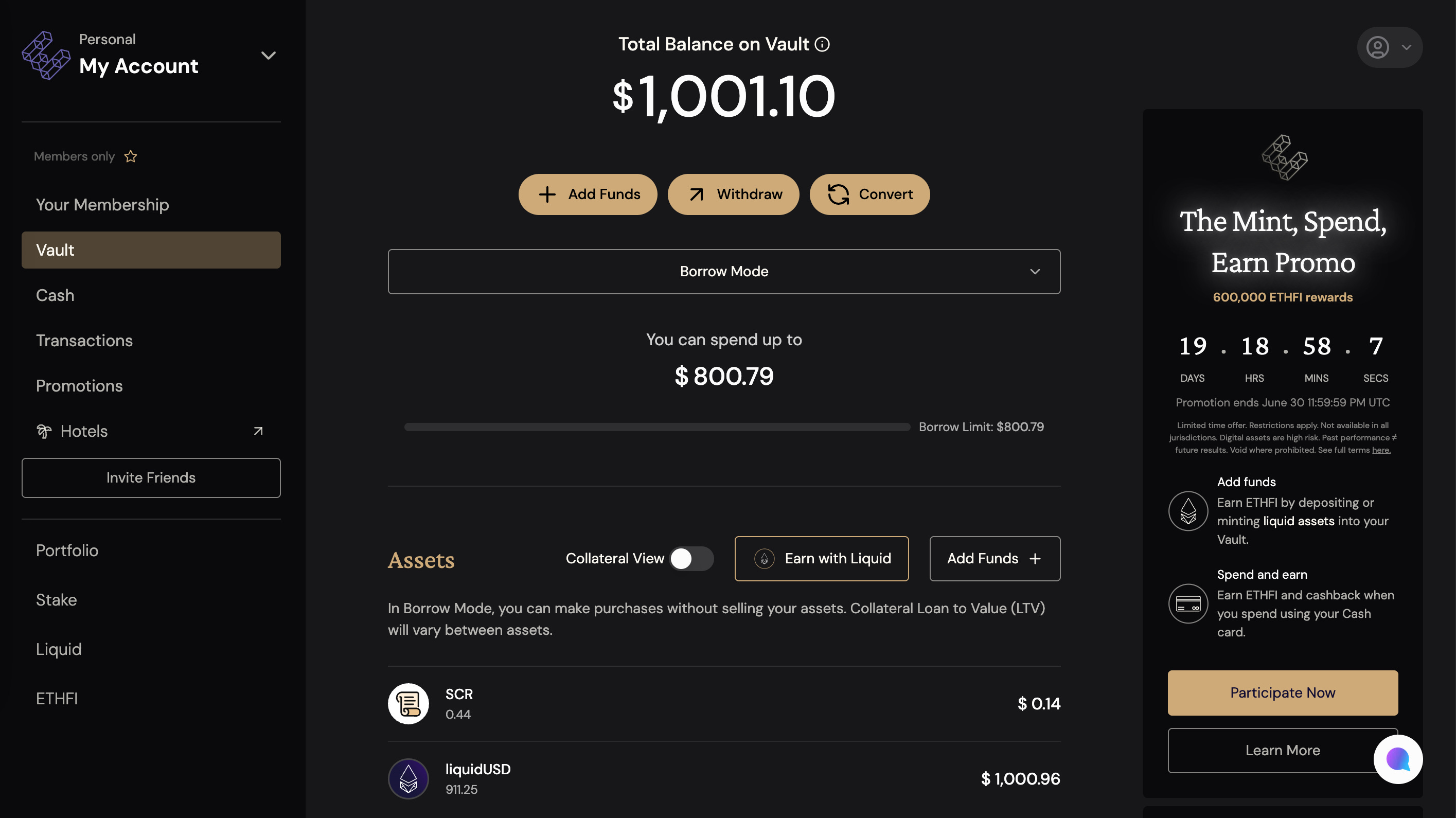

如下圖,目前 ether.fi 的金庫(Valut)裡,大約有 1000 USDC 等值的儲值金,我把它兌成 LiquidUSD 在流動性池子裡賺幣,享 11.3% APY。

你消費時,可以直接扣除掉 LiquidUSD 代幣,也就系統預設的「Direct Pay」,這就銀行簽帳卡的概念。但 ether.fi Cash 讓你除了這個模式以外,還有另一個選擇。

把卡片切換成「Borrow Mode」,系統會顯示基於金庫價值八成(視擔保品種類有不同的成數),也就是 800 USDC 等值的信用額度。

這筆信用額度的好處是,我在刷卡消費時,不會動用到金庫裡的 LiquidUSD 代幣——它們還能繼續留在池子裡幫我打工賺錢;實際上,這筆消費是先借記了 17.2 顆 USDC 的賒帳(目前借款利率是 4%),達成「先消費、後付款」的情境。

某種意義上,這就是一張加密貨幣版的信用卡。

你可能還會好奇,什麼時候還款(Repay)?有截止期限嗎?

這個「Borrow Mode」概念上類似交易所的「質押借幣活期」功能:

超額抵押

無還款日

自由償還

但前提是本利和不能超過擔保品的價值,不然就會被強制清算;目前可能是新卡新功能剛上線蜜月期,借款利率還是 0%(現已恢復為 4%),我打算等到開始收利息那天,就立刻還清

順待一提,對標傳統金融圈銀行信用卡,相當於一種「0% 利率的短期借款」,每個月結帳一次,如果沒準時還款,就會從 0% 跳到很高的循環利息。

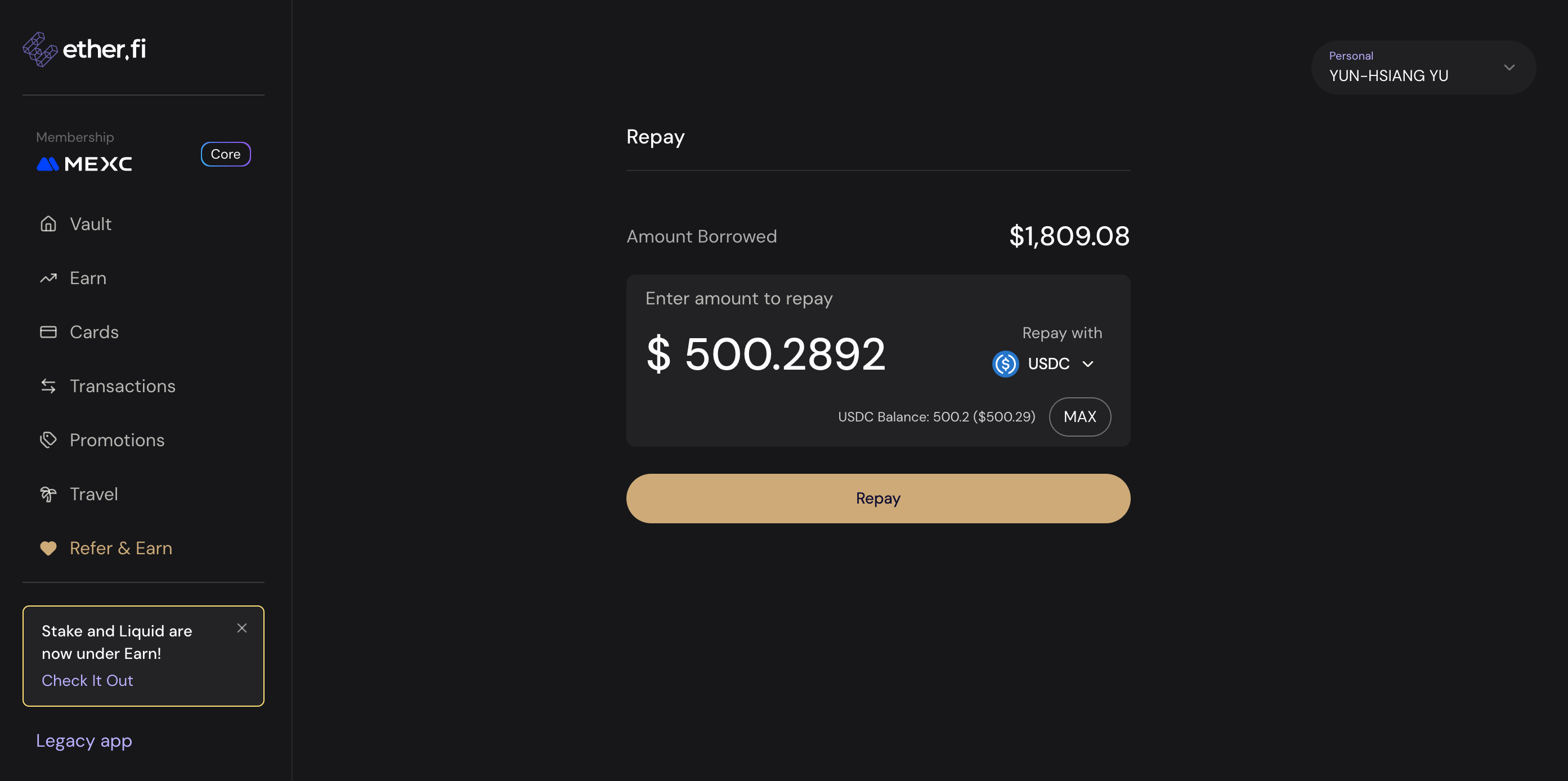

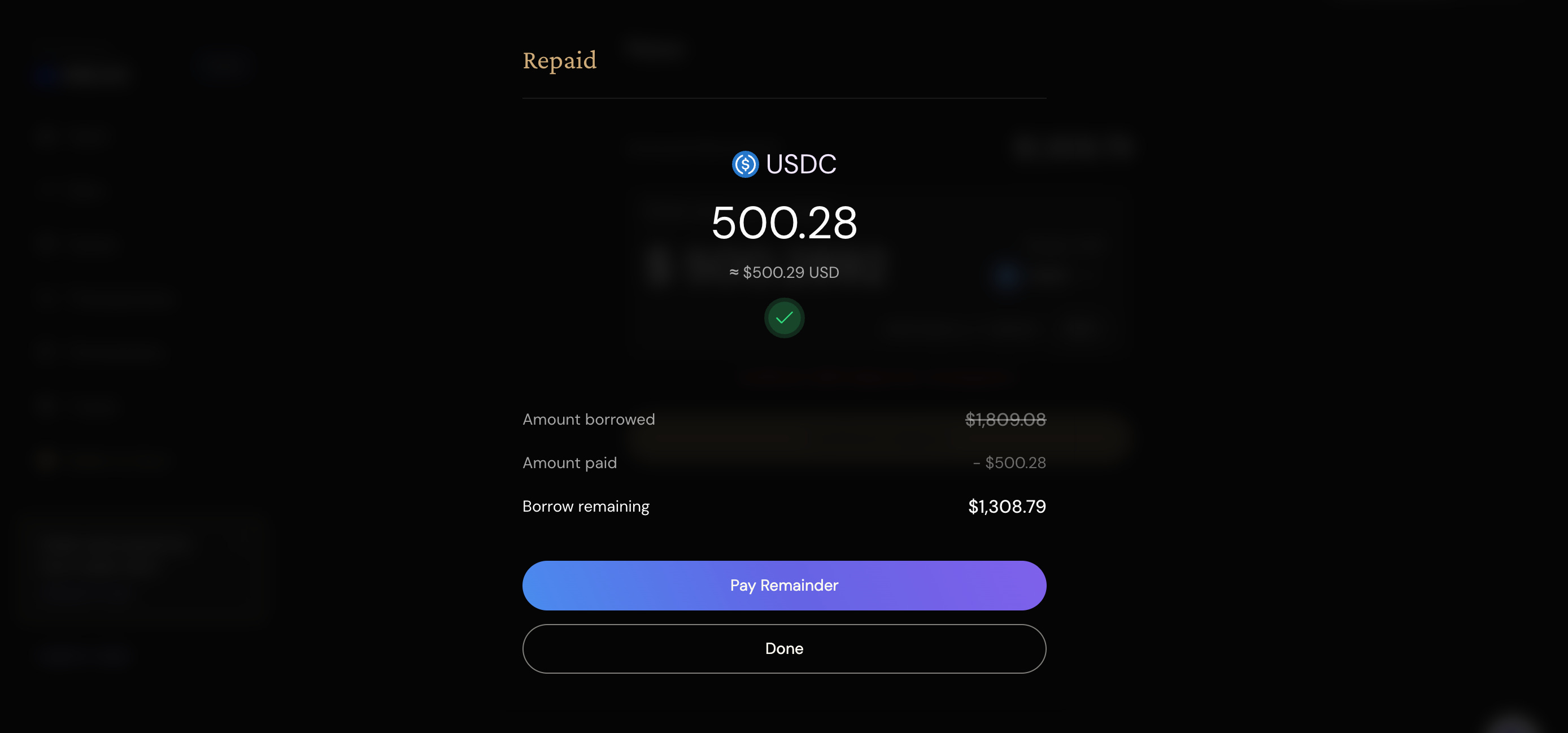

5.6 償還使用 Borrow Mode 產生的質押借款

承上,如何償還使用「Borrow Mode」質押擔保品去消費,所產生的借款呢?

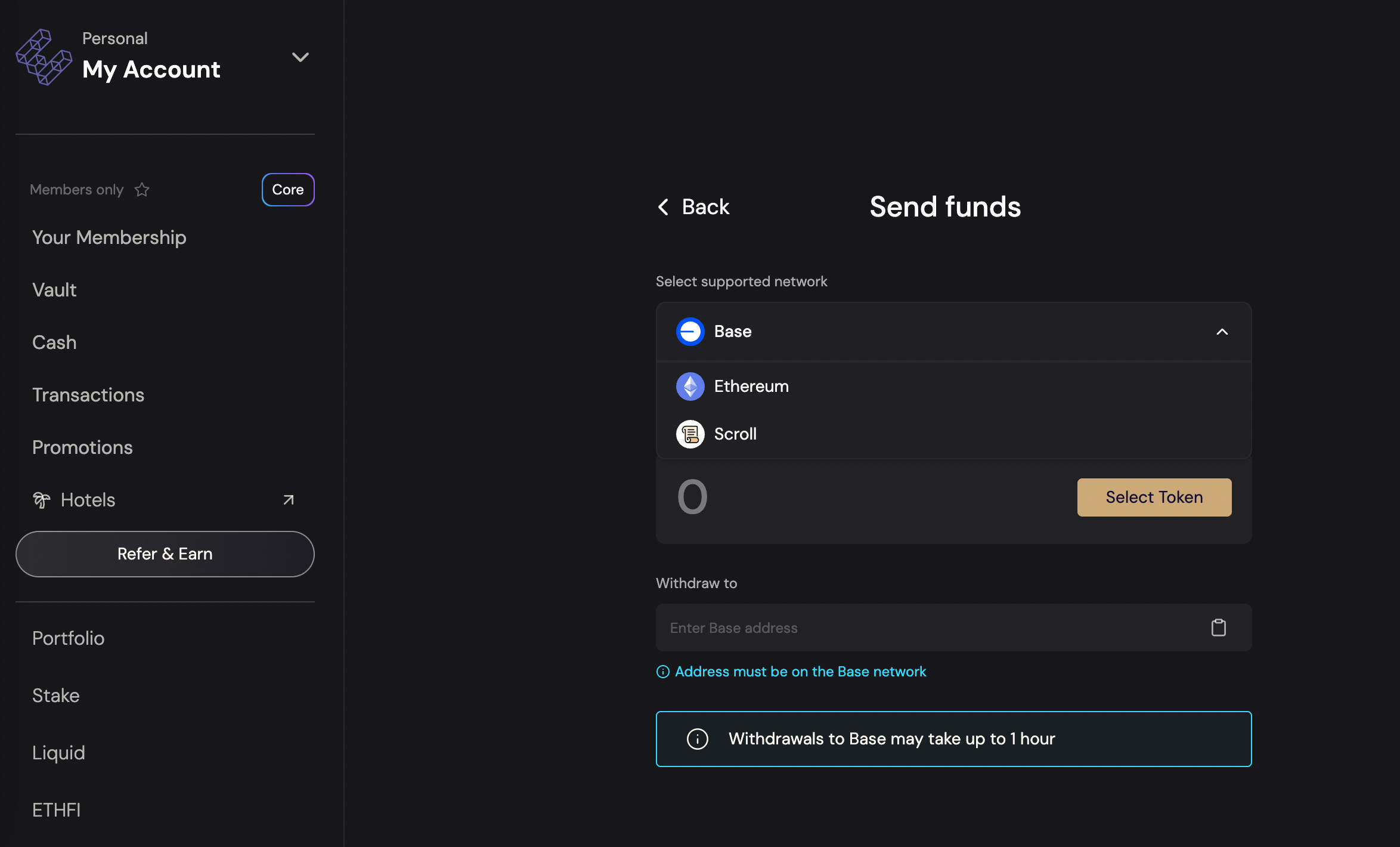

很簡單,如果你金庫裡面沒有資金,請先按下「Add Funds」為金庫儲值。資金必須是 USDC,推薦走 Base 鏈,因為它的鏈上轉帳手續費實在太便宜了,不到 0.1 美元。

把資金儲值進去以後,你只要在 App 金庫頁面上找到「Repay」按鈕,再填入你要償還的 USDC 金額,就可以順利還錢,騰出更多消費額度。

我們特別要留意:

貸款與消費比例:如果貸款跟消費的比例太過貼近,你可能會面臨強制清算。

擔保品性質:特別是在你的擔保品不是穩定幣(例如是封裝的 ETH 或 BTC)的前提下,更要留意市場波動,導致(因為「貸款與消費比例」急遽變化,觸碰到門檻值)的清算風險。

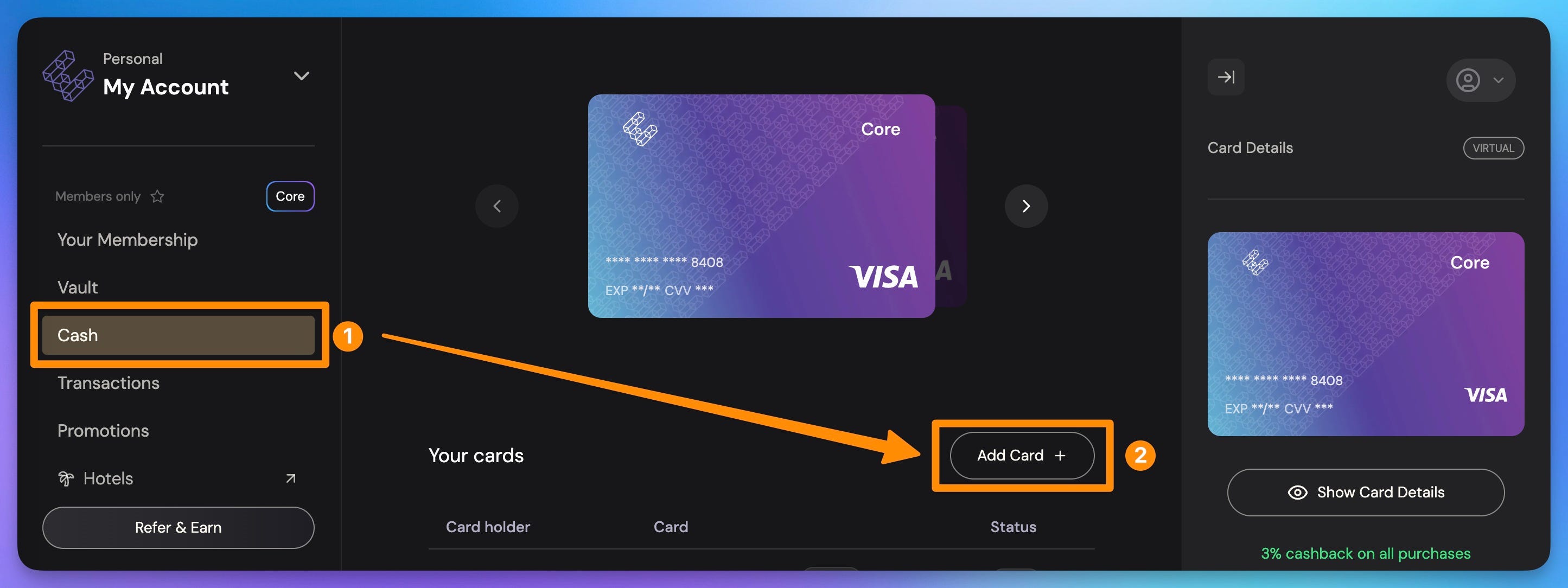

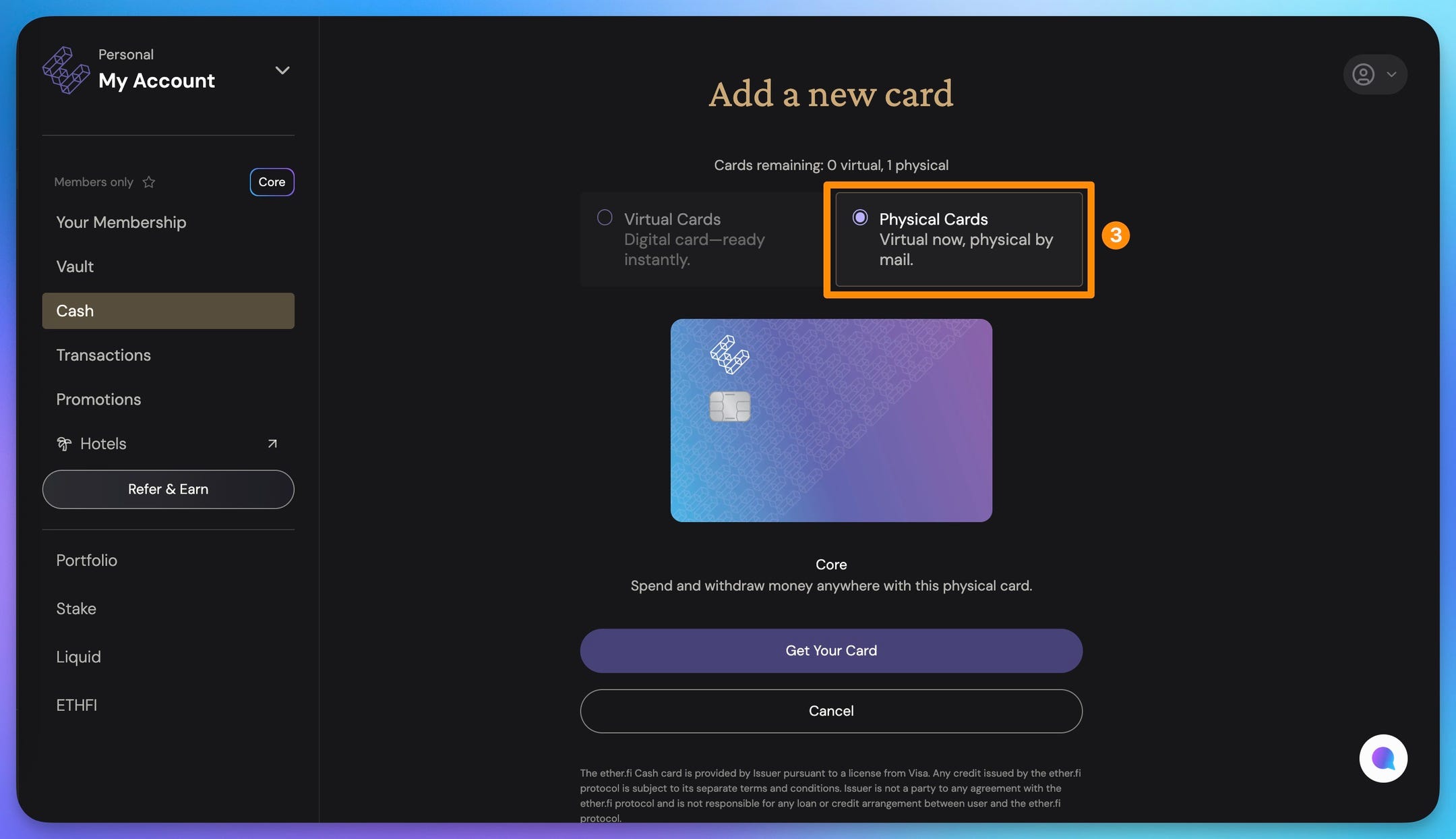

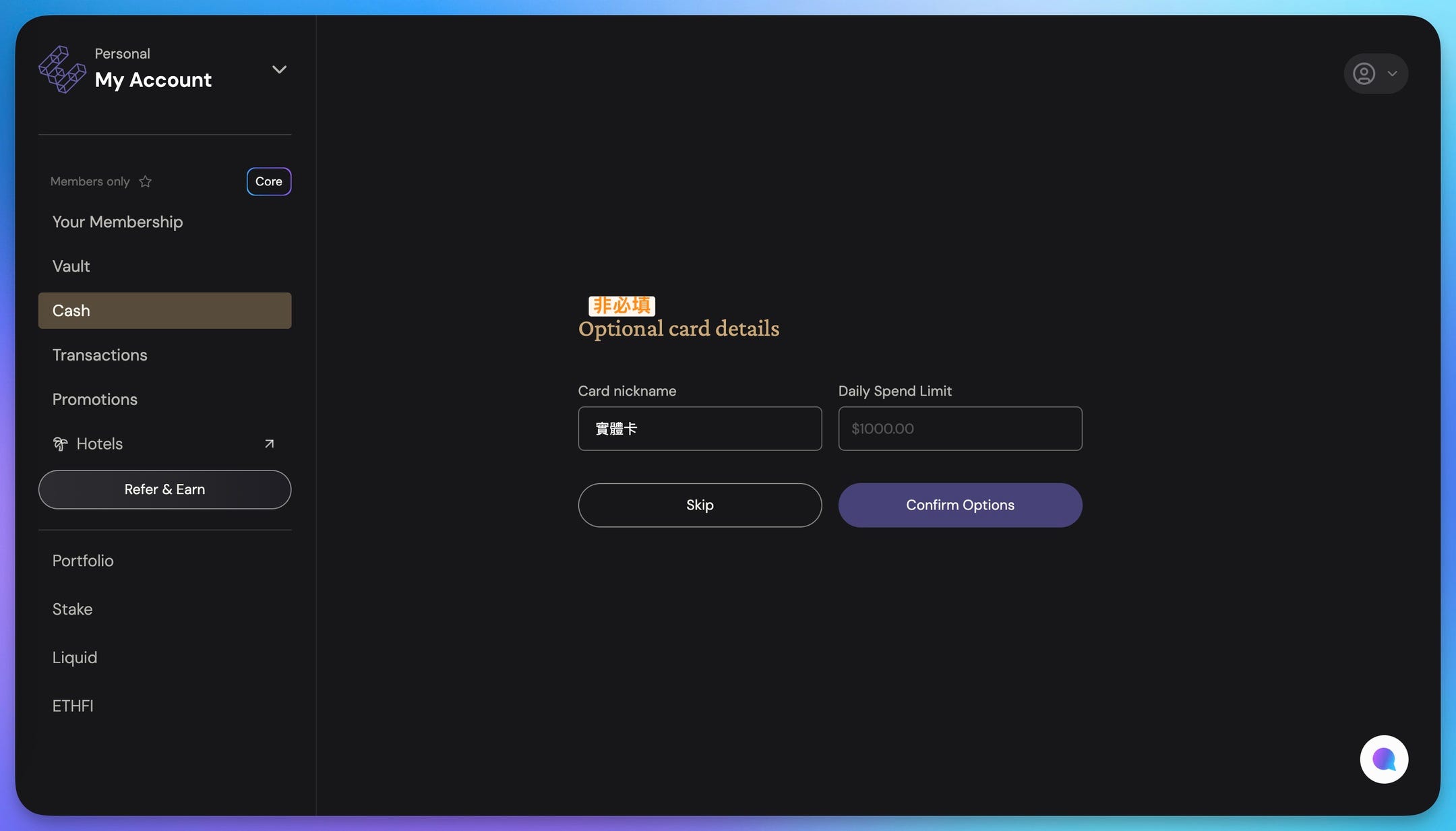

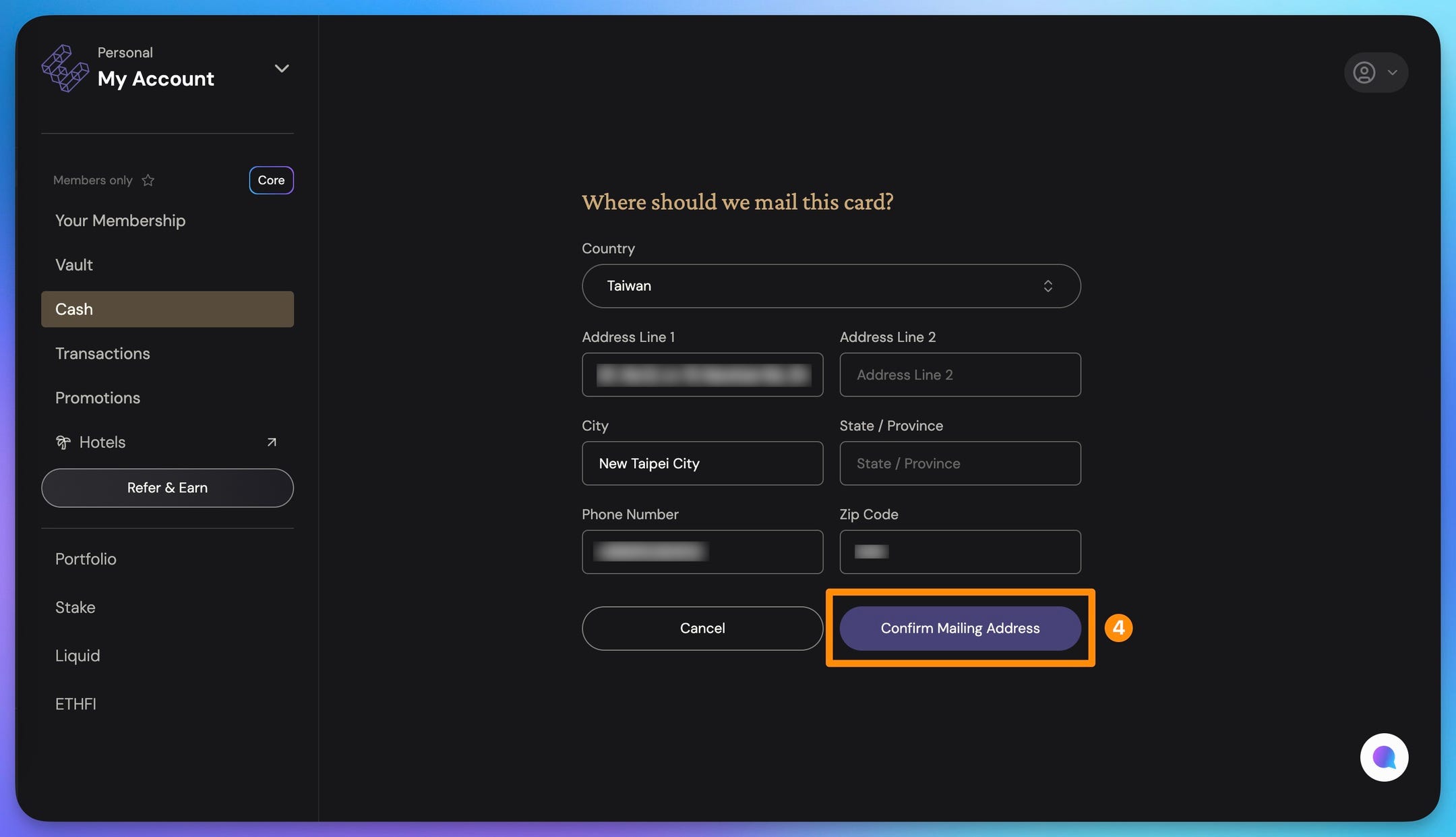

6.0 ether.fi Cash 實體卡開放申請

6.1 申請步驟

使用「網頁版」申請

點擊側邊欄 Cash

點擊中央區 Add Card(這會讓你多一張新的卡號)

選取 Physical Cards

確認地址 Confirm Mailing Address(必須是英文地址)

大功告成(等待約 2~3 週收卡)

5.2 實體卡開箱

實體卡的包裝質感出乎意料地好,就連 ether.fi 官方自己都說「Warning: extremely satisfying packaging」,收到的人大多同意。

外層是印有 ether.fi logo 的白色信封,內附可抽拉式深色卡套,卡片材質則依申請時選擇的版本而異,分為塑膠卡與金屬卡兩種。

7.0 ether.fi Cash 隱藏秘技❶:一般用戶也能拿到 4% 回饋率的方法

ether.fi Cash 的基礎回饋是 3%。如果你想拿到 4% 的現金回饋,必須達到「金卡」等級。但金卡採取邀請制,如果你只是「小咖」一般用戶,有沒有辦法拿到 4% 的回饋率呢?有的,方法如下:

申請抹茶交易所(MEXC):完成開戶並通過 KYC 驗證。

還未體驗過抹茶交易所的朋友,使用【創經 IMO】推薦連結開戶,享手續費優惠返現。

成為用戶後,透過抹茶的專屬網頁開通「抹茶聯名 ether.fi Cash」卡片。

透過這個方式,你會在 ether.fi 管理後台的「Cards」裡多出一張黑色的聯名卡,這張卡片享受 4% 的現金回饋率(ether.fi 回饋 3%+抹茶回饋 1%)。

這一套組合拳打下來,你會得到兩張虛擬卡+一張實體卡:

先申請 ether.fi Cash 的註冊(含 KYC)

完成以後會得到一張藍色虛擬卡,這時可先去申請它的實體卡。再搞定抹茶交易所的註冊(含 KYC)

實體卡寄來需要一些時日,這段期間再透過專屬網頁去申請「抹茶 x ether.fi Cash 聯名卡」,你就會再得到一張黑色虛擬卡。

留意 Core 等級用戶只能擁有「3 張虛擬卡和 1 張實體卡」的額度,以上流程走完,你還會剩下一張虛擬卡創建的額度。

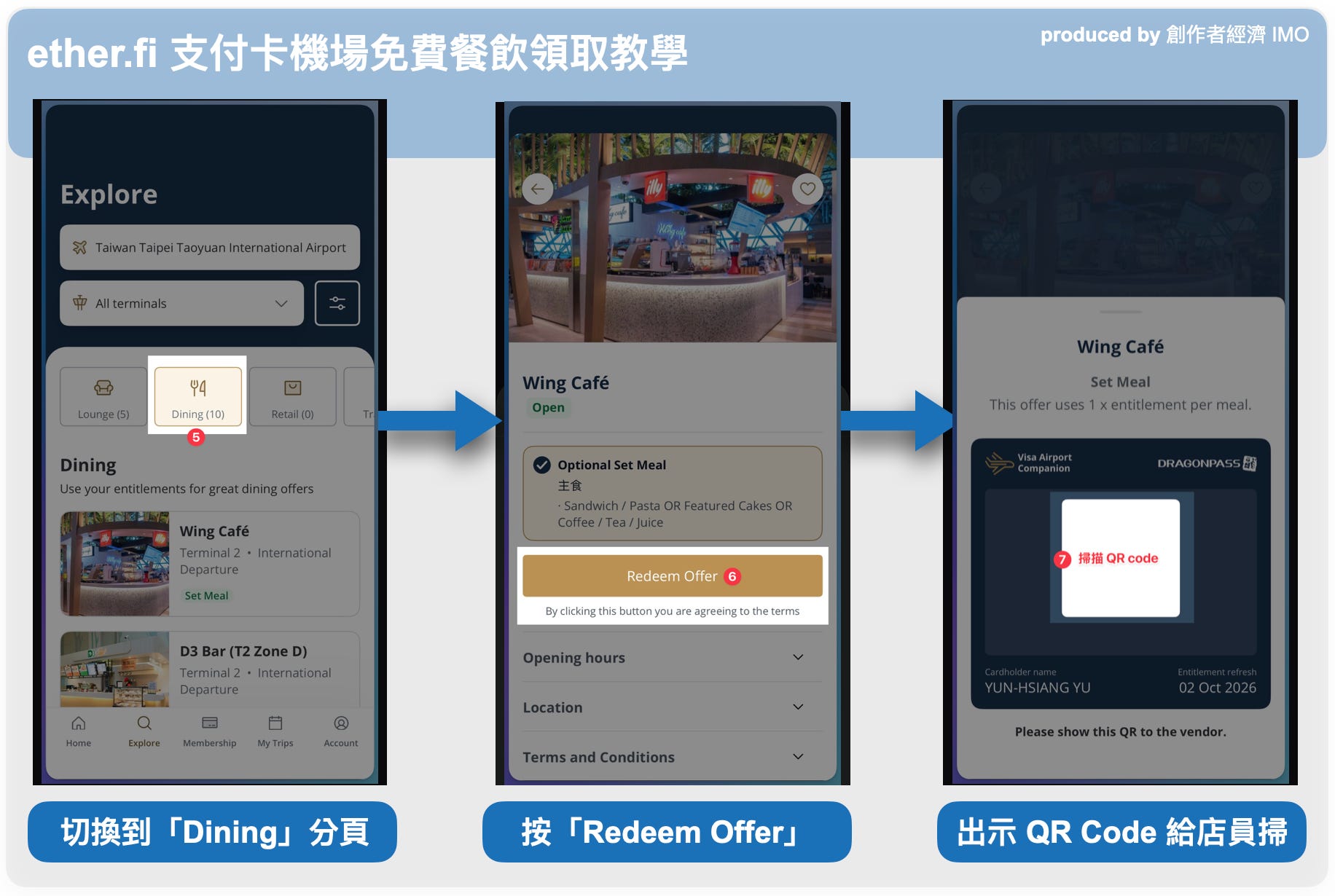

8.0 ether.fi Cash 隱藏秘技❷:Visa Signature 機場免費餐飲領取教學

很多人照著 ether.fi Cash 教學辦卡,只知道刷卡賺回饋,卻不知道這張卡自帶 Visa Signature 等級權益,其中一項冷門但非常實用的福利,原來可以透過 Visa Airport Companion 手機應用程式(iOS/ Android)在機場兌換免費餐飲。

藍卡基礎卡就夠,不需要升等金卡。

8.1 機場免費餐飲領取流程

Step 0|已開通 ether.fi Cash 加密貨幣信用卡(虛擬卡或實體卡均可)

Step 1|安裝並註冊 Visa Airport Companion 手機應用程式,安裝後註冊時有兩個地方容易卡關:

首先是「發卡銀行所在地」請選 波多黎各(Puerto Rico)

護照姓名必須與卡片上的姓名一致;若不一致,先聯繫 ether.fi Cash 客服修改卡片姓名,再回來完成註冊

Step 2~3|進入 App,點選下方「Explore」。

Step 4|搜尋機場代號 App 會自動定位,也可以手動輸入;例如桃園機場輸入 TPE。

Step 5|切換到「Dining」分頁。

Step 6|找有「Set Meal」綠色標籤的餐廳 點進去後按「Redeem Offer」。

Step 7|出示 QR Code 給店員掃描,完成兌換。

8.2 機場貴賓室(Airport Lounge)權益

同一個 App 的「Lounge」分頁可以查詢機場貴賓室。

但要注意,貴賓室是付費的,現場價 $32 美元/人,提前預訂則是 $37 美元/人。這塊不是免費福利,使用前請自行評估。

9.0 ether.fi Cash 常見問答

ether.fi Cash 台灣可以用嗎?

可以。台灣用戶可以正常申辦,KYC 使用身份證即可,KYC 過程中地址英文翻譯可透過中華郵政網站的地址英譯工具轉換。

ether.fi Cash 申辦需要多久?

整個流程走下來(含 KYC 審核)通常在 20 分鐘左右完成,審核通過後即可開始儲值和使用虛擬卡消費。

ether.fi Cash 有年費嗎?

沒有開卡費也沒有年費,也不需要鎖倉押金,進入門檻相當低。

ether.fi Cash 最低儲值金額是多少?

目前沒有強制最低儲值金額限制,但如果要使用 Borrow Mode,建議儲值的金額要足夠讓 LTV(總借貸額/抵押品價值)數值維持健康。

ether.fi Cash 的 Borrow Mode 和 Direct Pay Mode 有什麼差別?

兩種模式都能刷卡消費,差別在於錢什麼時候被動用。

Borrow Mode 的邏輯像信用卡,但作為擔保的不是你的信用評分,而是你存進去的資產。消費時不會即時扣款,而是以資產作為抵押先借出來花,之後再還款。這段期間你的儲值金還在繼續賺收益,資金效率更高。

Direct Pay Mode 就是簽帳卡邏輯,刷卡的當下直接從儲值金扣除,乾淨俐落,沒有借貸關係。

ether.fi Cash 可以在超商使用嗎?

可以,但要注意:7-11 和全家用 LINE Pay 刷會失敗,建議改用 Apple Pay,一定刷得過。萊爾富的 LINE Pay 可以正常使用。

ether.fi Cash 實質回饋率是多少?

帳面回饋率是 3%(可申辦 抹茶聯名 ether.fi Cash 得到 4%),扣掉 Visa 匯率磨損和國外消費手續費約 0.7% 後,實質回饋率落在 2.3%~3.3%。

ether.fi Cash 安全嗎?資金會不會被凍結?

ether.fi Cash 是非託管架構,資產由你自己的錢包控制,平台沒有辦法動你的錢。所以和「交易所發行」的加密簽帳卡有本質差異,後者的資金放在交易所,平台一旦出問題,你的錢就跟著被凍結。

10.0 小結

如果你覺得比特幣(其他加密貨幣也是)只能放著等升值,那麼 ether.fi 加密支付卡會讓你改觀,比特幣也能像法幣一樣好花。

ether.fi 從既有業務出發,把儲值金與收益池結合,要讓你賺息直到最後一刻,刷卡當下才扣款,還享 3% 現金回饋。我會說,這是一張讓 DeFi 真正走進日常生活的卡。

不用鎖倉、不用押金,也不必經過中心化平台,安全又彈性;可綁 Apple Pay、LINE Pay 等,虛擬卡現階段就很好用,實體卡更是質感滿分。

如果你正在找一張實用的加密貨幣信用卡,ether.fi Cash 是目前台灣用戶體驗最完整的選擇之一。

還未體驗過 ether.fi Cash 加密支付卡的朋友,使用【創經 IMO】推薦連結申辦,20 分鐘左右就能搞定!

根據 ether.fi The Club 會員等級表,所有卡片等級均享 3% 以上現金回饋(金卡 4%)。

2.3% 是基於 3% 現金回饋的情境,扣除磨耗後的估計值。